期货日报

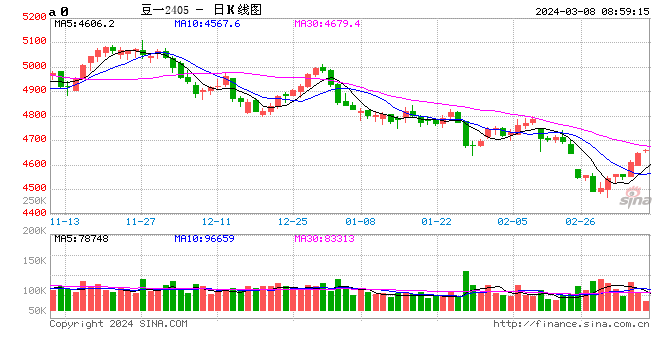

自春节假期后开工至今,南美大豆出口贴水大幅反弹带动国内豆粕强势上扬,豆粕2405合约在3000点整数关口振荡徘徊良久之后选择上行,价格重心抬升至3100—3150元/吨区间。但全年来看,USDA在2月展望论坛中对美国新季大豆作物提出了“扩面积增产”的预期。若此预期兑现,2024年全球大豆供应会先后经历南美、北美两个丰产季,全球大豆以及美国大豆会面临继续增产、增库存的大趋势,CBOT大豆新作11月合约价格重心会在目前1150美分/蒲式耳的基础上下行至1050美分/蒲式耳附近,而国内豆粕也会受国际供应充足影响承压弱势运行。

全球大豆供应或进一步宽松

吴晓杰

2023/2024年度南美大豆进入生长尾声

随着2023/2024年度巴西大豆收割工作基本过半,3月下旬阿根廷大豆开始收割前也未看到明显天气问题,意味着本产季南美大豆作物天气和产量交易的时间窗口基本关闭。2023/2024年度南美大豆丰产的题材已经交易充分,对市场的影响从交易因素转化为背景因素。

1.巴西基本定产

截至3月初,2023/2024年度巴西大豆已经收割46%的种植面积,其中最大的主产州马托格罗索州收割完成比例为86%,南马托格罗索州、帕拉娜州以及戈亚斯州等主产州的大豆也已经完成收割进度超过50%。

现在巴西大豆的主产州中,仅剩位于最南部产区的南里奥格兰德州大豆作物还处于生长期。截至2月29日,南里奥格兰德州2023/2024年度产季的大豆作物已有6%达到成熟期,63%处于结荚鼓励期,23%处于开花期,8%处于出苗期。即目前南里奥格兰德州大豆作物基本还处于关键生长期,对天气变化比较敏感。

从天气预报来看,南里奥格兰德州大豆产区自2月下半月降雨开始改善,降雨会一直持续到3月上半月,且这个阶段同时没有高温困扰,天气对作物生长有利。所以对于南里奥格兰德州来说,大豆作物产量在收割前没有天气问题,产量大概率完成巴西国家商品供应公司(CONAB)在2月报告里提出的接近2200万吨的预期。

因此从目前的生长情况看,2023/2024年度巴西大豆基本已经定产,CONAB在3月报告里对巴西大豆的产量预估大概率会维持在1.5亿吨附近。

2.阿根廷产区天气良好

回顾来看,2023/2024年度阿根廷大豆产季的天气整体良好。虽然在1月中旬至2月中旬,布宜诺斯艾利斯部分区域出现过降雨偏少的问题,但是和巴西的南里奥格兰德州一样,阿根廷大豆产区没有出现过35°C以上的高温,作物生长整体顺利,没有遇到太明显的天气问题。所以,截至2月中旬,几家主要机构对2023/2024年度阿根廷大豆产量的预估基本都在5000万吨上下。其中,美国农业部的预估为5000万吨,布宜诺斯艾利斯交易所的预估为5250万吨,只有罗塞里奥交易所基于部分产区2月的少雨问题将2023/2024年度阿根廷大豆产量下调到了4950万吨。

从天气预报来看,阿根廷大豆产区2月底的降雨会延续到3月中上旬,大豆作物生长没有压力,因此2023/2024年度阿根廷大豆产量实现5000万吨概率较大。

3.南美增产增库存格局确定

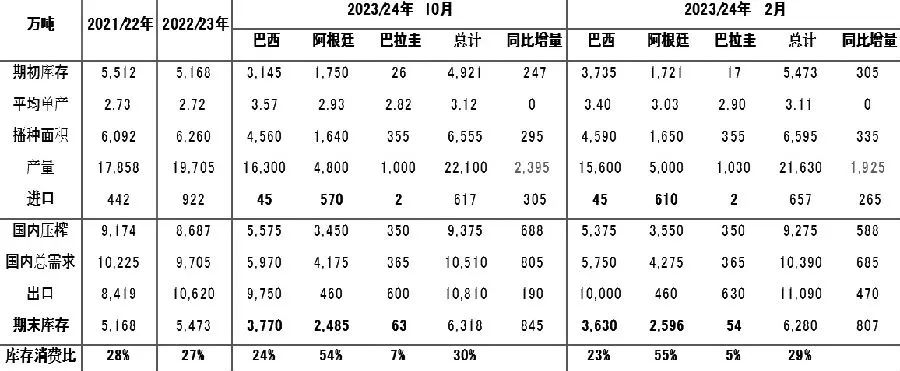

从2023/2024年度整个南美大豆的生长情况来看,包括巴西、阿根廷以及巴拉圭在内的G-3国家仍维持增产、增库存的大格局,并且将携带大量的结转库存到下个年度。即在新季美豆供应市场之前,全球大豆供应充足。

表为南美G-3国家大豆平衡变化

但是需要注意的是,2023/2024年度南美G-3国家大豆的同比增量比期初大幅缩窄。以去年10月为基础值,当时南美G-3国家年度大豆同比增量接近2400万吨,而到了今年2月,根据USDA的数据,南美G-3国家大豆产量同比降至1900万吨。如果将2023/2024年度巴西大豆产量替换成为CONAB的1.49亿吨,则南美G-3国家大豆产量同比增长仅1300万吨,较期初预估值大幅下降。因此,市场对南美大豆增产的题材已经交易充分。目前市场交易逻辑转向,巴西大豆同比减产确认以后出口潜力下降。

以CONAB数据为标准,2023/2024年度巴西大豆产量预估1.49亿吨,同比减少500万吨,若这500万吨的产量下降全部减少在出口上,可能会有两方面的影响。一方面,今年巴西大豆的出口下降,很难再出现像2023年那样连续4个月月均出口超过1400万吨的盛况。另一方面,巴西大豆出口压力减小会在销售的后半段更明显,抬高7月以后远期船期出口报价,对应增加进口国在三、四季度的进口成本。

4.巴西出口贴水或再次承压

巴西近月3-6月船期出口贴水,后期可能会再次承压。

一是仓容问题。2023年巴西大豆出口贴水报价跌至负值的根本原因是因为产量跳增,直接原因是巴西国内的仓容不足和排船拥挤问题。截至3月初,2023/2024年度巴西大豆收割进度为48%,但销售进度不到35%,落后15个百分点,还有大量的大豆待销售,对巴西的仓容考验或在后期显现。

二是出口压力。3—6月是巴西大豆的出口高峰,需要保持和美豆的价差优势以快速推进出口销售。且今年巴西大豆还面临巴西旧作、美豆旧作以及阿根廷大豆的出口竞争。截至3月初,巴西旧作大豆还有450万吨待销售,美国旧作大豆还有800万吨没有卖,预计阿根廷新作大豆有400万吨可销售量,也就是3—8月全球大豆供应充足,巴西大豆面临超过1500万吨的出口竞争。因此,巴西大豆不是完全有恃无恐,要留出竞争优势去抢夺市场。

因此,2024年巴西大豆的出口压力并未完全释放,反弹走强通道或有所反复。但是基于2024年巴西大豆自身出口压力降低以及今年CBOT大豆价格同比已经大幅下跌,而且巴西国内压榨也给了很好的利润,今年巴西大豆出口贴水已经不可能再出现去年负贴水的情况了,底部抬高。

美国大豆新旧作合约均面临压力

对于美国大豆来说,旧作主要面临南美大豆的竞争,而新作面临扩面积和增产压力。

1.2023/2024年度美国大豆出口目标或再下调

最近两年,巴西大豆因为产量大增基本是全年供应市场。特别2024年,因为收割早、上市早,出口贴水早早开始下跌,1月以后就没给过美国大豆很好的出口机会。不但是对中国,包括墨西哥和日本等对价格不算敏感国家同样减少了对美国大豆的买船。

截至2月中旬,2023/2024年度美国大豆出口了3886万吨,累计销售进度为83%,还有800万吨待出口。而距离现在到产季结束还有6个月,参考2023年销售进度,预计从2月中旬到8月底美国大豆累计销售量在500万—600万吨,要实现800万吨的出口目标存在难度。因此不排除2023/2024年度美国大豆继续下调出口目标,调高结转库存的情况。

不过出口目标的下调不一定会在3月报告实现,大概率会在二季度的出口逐渐确认中下调。如果2023/2024年度美国大豆出口预估再调低5000万蒲式耳,则美国大豆结转库存会上升至3.5亿蒲式耳以上,期末库销比接近9%。

2.2024/25年美国大豆为增产增库预期

对于2024/2025年度美国大豆,目前USDA给出的是扩面积增产的预期。

8750万公顷的播种面积对于美国大豆来说位于较高水平,历史上只有2017年和2018年超过此数值。且通常在播种面积处于高位时,产量对天气的容错率提高,限制了生长季美国大豆天气炒作高度。

预计2024/2025年度美国大豆结转库存或突破4亿蒲式耳,甚至到达4.5亿蒲式耳,库销比回到10%,供需继续转宽松。

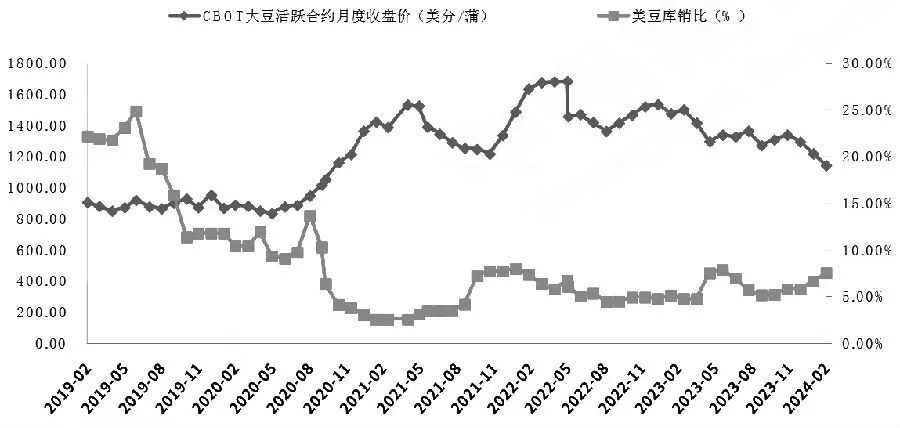

10%的库销比对于美国大豆来说是一个重要门槛。从历史数据来看,10%的库销比会压制CBOT大豆价格跌至1000美分/蒲式耳以下。若考虑到2020年以后全球通胀的影响,CBOT新作2411合约或跌至1050美分/蒲式耳。

因此,从全年大格局看,若新产季美国大豆丰产预期兑现,整体走向更宽松方向,CBOT大豆价格重心或继续下移。但是短期需要注意巴西贴水的变化,巴西大豆出口压力缓解可能会拉升贴水和进口国成本。另外,高水平的2024/2025年美国大豆产量兑现需要天时地利配合,5—8月的生长季一定会出现季节性的天气炒作,引导行情阶段性走强。

因此CBOT大豆旧作合约目前处于交易的真空期,南美大豆丰产交易结束,南美出口竞争压力持续存在,将限制CBOT大豆旧作合约的反弹幅度,在1100—1150美分/蒲式耳区间振荡。对于CBOT大豆新作合约,新季美国大豆产量预期兑现前提下,价格重心将继续下移,在1100—1050美分/蒲式耳区间振荡。而短期巴西贴水在多种因素下推动下继续修复1月跌幅,并带动进口国进口成本抬升,但巴西大豆出口卖压并未完全释放,贴水反弹路径还有反复。(作者单位:中州期货)

分析人士:美豆出口存较大挑战

记者 郑泉

近日,CBOT大豆期货从3年多来低点反弹,暂时结束连续10周的跌势;巴西近月船期CNF升贴水也自50美分/蒲式耳反弹至100美分/蒲式耳,反映出低位买盘及空头回补活跃,市场主体因此普遍关注国际大豆价格探底以及后续供需面如何变动。

巴西农业部3月4日公布的收割进度显示,巴西全境大豆收割已经达到46%,5年均值为38.2%,其中马托格罗索州的收割已经达到86%,南马收割率达到53%,戈亚斯收割率达到57%。对此,格林大华期货大豆分析师刘锦表示,3个州的收割率均高于去年同期水平,预示着巴西大豆的整体上市要比去年同期提前,但是目前市场关于巴西大豆的产量有了一些分歧,尤其是农业综合企业咨询公司AgRural和StoneX关于巴西大豆产量给出了截然不同的预期:前者认为因为天气原因导致巴西大豆部分主产区单产下降,巴西大豆产量调降至1.47亿吨;后者认为巴西大豆产量继续维持在1.52亿吨。相持之下,市场近期的关注点集中到3月9日凌晨将公布的美国农业部3月供需报告,这将成为未来美豆走势的关键影响因素。

“近期美豆市场弱势振荡运行,美豆盘面因逢低买盘和空头回补而出现了一定程度的小幅反弹,但美豆市场的基本面没有改变。”大豆天下分析师付冠桥告诉期货日报记者,现阶段美豆市场供大于求,从供给来看,南美丰产预期强,后续的供需报告中美国农业部可能会下调巴西大豆产量,但预计下调幅度有限,改变不了南美大豆的丰产预期。目前巴西大豆收割进度过半,在本月将大量进入全球市场;而阿根廷大豆也将在下个月开始大面积上市。所以,3月和4月是南美大豆丰产预期压力兑现的一段时间,全球大豆在供给端的压力明显。

据物产中大期货农产品分析师陶圣炎介绍,2月15日的USDA农业展望论坛上,专家预计2024/2025新作季美豆收获面积将达到8660万亩的新高,趋势单产预计为52蒲式耳/亩,库销比达到9.9%,创下2019/2020年度以来的新高,预计美豆全年平均价格下降至1120美分/蒲式耳。随着南美大豆丰收,北美大豆预期种植面积上升,2024/2025产季国际大豆供需面仍宽松。

值得注意的是,除了南美丰产预期的增强外,2月报告中还提到由于美豆糟糕的销售进度,美豆2023/2024旧季结转库存上升至3.15亿蒲式耳,即857万吨。陶圣炎表示,虽然在报告公布前就根据USDA周度销售报告数据得出了美豆库销比进一步提升的预期,但调整幅度仍超预期,出口端的疲软和美国国内压榨并未进一步走好的现状,导致美豆平衡表仍在不断宽松。

“虽然美国大豆自身压榨需求维持良好,但现阶段盘面更加关注美豆的出口情况。”付冠桥表示,预计未来南美大豆仍然挤压美豆出口市场。整个2月的美豆出口可以用“惨淡”二字来形容。2月美国大豆出口净销售量仅有91万吨,落后于近5年同期数据,同比5年均值215万吨下降136%。在3月和4月,这种情况可能会进步加剧,美豆出口面临较大的挑战。

展望后市,付冠桥表示,3月底美国农业部将发布季度库存报告以及种植意向报告,其中,种植意向报告可能会对盘面价格产生较大影响。从大豆玉米价格比来看,新年度美国种植户将更加青睐种植大豆,新年度偏高的大豆种植面积将制约盘面价格。现阶段CBOT大豆净空单已经创下2019年5月14日以来新高,市场整体情绪偏空,预计双报告的结果对于市场情绪回暖有限,在4—5月种植期前的天气题材可能会为市场情绪带来回暖预期。

刘锦提示,目前市场对美国农业部3月供需报告大概率继续维持偏空的预期。原因一是由于出口替代因素,市场将更多的采购份额给了巴西大豆,导致美豆出口数据连续4周不佳,从而推断美豆期末库存或存在上调概率。二是关于巴西大豆的产量调降预期并不强烈,只要巴西大豆产量维持在1.5亿吨之上,2024年上半年全球大豆供应宽松的格局将会得到进一步的强化。三是春节假期之后,CBOT大豆期价略有反弹,如果报告没有更多的利多兑现,预期本轮反弹将会结束,美豆或许还有一跌。

陶圣炎认为,北美大豆种植面积在等到3月底播种意向报告确认前仍有较大变数,市场资金做空意愿减弱。后续如出现南美超预期减产、北美种植意向变动等因素影响,净空持仓的大量回补可能导致盘面的大幅反弹。但供需面显著宽松的局面下,一旦国际大豆市场出现较大幅度的反弹,农户抛售的热情将高涨。综合考虑,国际大豆已初步探底完成,但价格反弹空间同样有限。

相关文章

白糖期价节节高 警惕后市阶段性产量兑现2024-03-18

2021东京奥运会奖牌榜预测(2021 东京奥运会奖牌榜)2024-03-17

变压器热潮:海外需求飙升3.5太瓦,国产厂商出口激增78.0%!2024-03-17

纽约黄金期货周四走低2024-03-15

中国新能源资产受追捧 能链智电完成新一轮近亿元增发2024-03-15

詹姆斯扣篮图片(詹姆斯扣篮图片高清湖人)2024-03-14

CBOT玉米期货稳中有变,巴西产量下调94万吨2024-03-13

警惕!美国2月CPI或上涨0.4%,能源价格飙升引发市场震荡,标普500波动预期创一年新高2024-03-13

“比特币飙升创新高,7.3万亿预算案引领市场波动”2024-03-12

美国前总统特朗普暗示 如果当选,可能对加密货币持宽容态度2024-03-12